5 Mýtů ze světa hypoték

📉 Sazby hypoték jdou postupně dolů a zájem o ně logicky roste.

Kolem hypoték koluje dost omylů, sepsal jsem 5 mýtů, se kterými se často setkávám:

Mýtus č. 1: Vždy potřebuji 10 % z kupní ceny

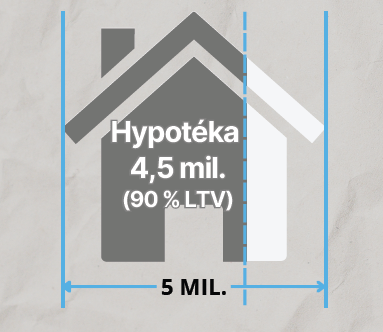

Banka vám půjčí až 90 % zástavní hodnoty, tzv. 90% LTV(pokud je vám více než 36 let, maximálně 80 %). Při koupi bytu za 5.000.000 Kč budete potřebovat běžně vlastní zdroje ve výši 500.000 Kč.

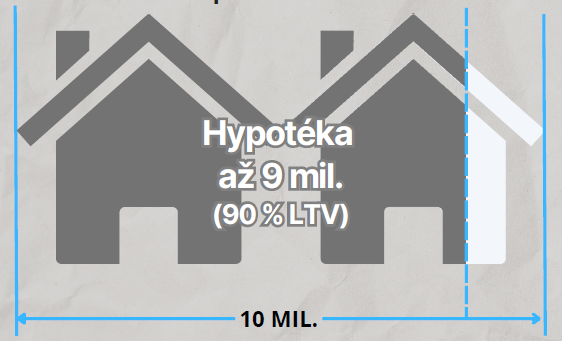

90 % LTV není vždy 90 % kupní ceny. Ručení 2 nemovitostmi (např. ve vlastnictví rodičů) vám může umožnit získat 100 % potřebných peněz od banky. Se zajištěním 10 mil. si můžete pořídit byt až za 9 mil. s 0 Kč vlastních peněz.

Úroková sazba je výrazným, ne však jediným nákladem co platíte, při sjednání můžete platit ještě než začnete splácet poplatky, jako třeba: Poplatek za odhad ceny nemovitosti až 6.500,- Poplatek za poskytnutí hypotéky až 4.500,- Poplatek za čerpání hypotéky až 2.000,-

Nejnižší úroková sazba bývá podmíněna uzavřením dalších produktů přes banku, které nemusí být nejvýhodnější. Typicky to bývá podmínka životního pojištění přes banku, v poměrně omezeném rozsahu, které pro hypotéku 4,5 mil. může vycházet cca 2.000,- měsíčně.

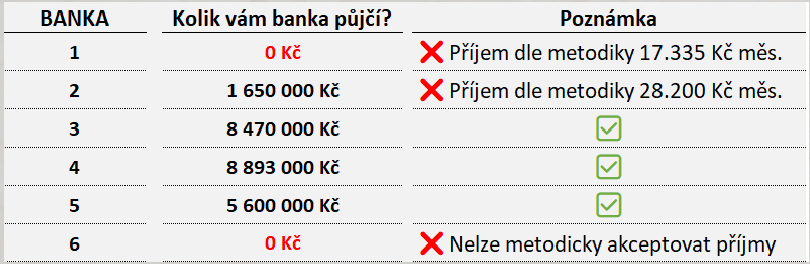

Metodika banky (umí X neumí)

Nejnižší sazba neznamená, že vám banka hypotéku skutečně poskytne. Ještě před počítáním nákladů, může být pro výběr důležitá metodika banky, resp. co banka umí, nebo neumí financovat, např. akceptovat specifický příjem…

Pokud jste OSVČ nebo majitel firmy, záleží nejen na výši příjmů, ale i na tom, jak je banka metodicky posuzuje.

Mýtus č. 3: Refinancovat se nevyplatí, protože platím úroky zase od začátku

Poměr úroku a jistiny ve splátce se počítá podle: výše zbývajícího dluhu (jistiny), doby splatnosti a aktuální sazby.

✅ Pokud refinancujete naprosto stejnou částku, splátka se rozloží stejně jako předtím, nezačínáte znovu od nuly.

Příklad - Hypotéka 4,5 mil., sazba 5,89 %, na 30 let Splátka 26.662 Kč Po 3 letech, zbývá 27 let a dluh 4.320.339 Kč Sazba u nové banky 4,59 % p.a., Splátka 23.284 Kč

✅ Díky nižší sazbě je část úroků ve splátce po refinancování nižší, než při zachování ve stávající bance.

❗Pokud by sazba byla stejná, poměr úroku a jistiny ve splátce by se nelišil – neplatíte "od začátku".

✅ Pokud vám současná banka neumí vyjít vstříc

✅A úspora na splátce se vyplatí i po zaplacení poplatků

👉 Bez obav refinancujte.

Mýtus č. 4: Kratší splatnost je lepší – méně přeplatím na úrocích

Ano, pokud platíte hypotéku méně let, zaplatíte méně na úrocích – to ale není celý příběh.

Pravdou je, že hypotéku můžete doplatit v podstatě kdykoliv chcete, bez ohledu, na to kolik let splatnosti ve smlouvě nastavíte. Hypotéku můžete splatit kdykoliv – i když máte smlouvu na 30 let.

👉V těchto případech bez poplatků:

✅ Ke konci fixace sazby

✅ Do výše 25 % zůstatku každý rok (mimořádné splátky)

✅V těžké životní situaci (úmrtí, invalidita)

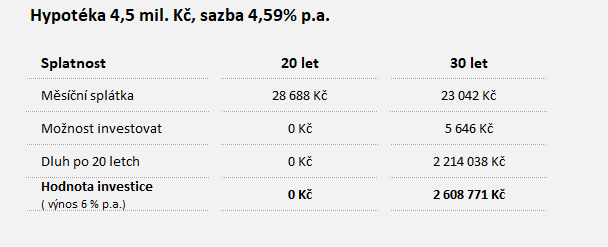

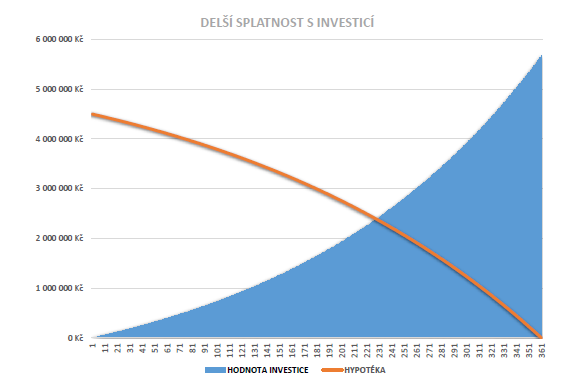

Delší splatnost ve smlouvě znamená nižší splátku, to přináší:

✅Větší komfort – nižší pravidelné zatížení

✅Větší flexibilitu při výpadku příjmu nebo změně situace

✅ Možnost více peněz investovat a v budoucnu hypotéku doplatit

✅Pokud budete investovat volných 5.646 Kč měsíčně s výnosem 6 % p.a., můžete (nemusíte) hypotéku splatit dříve i s delší splatností a ušetřit cca 390.000 Kč

✅V průběhu let zároveň budujete kapitál, který lze využít i pro jiné situace (výpadek příjmů, rozjezd podnikání, čerpání renty...)

Mýtus č. 5: Bez poradce dosáhnu na lepší podmínky

Skutečnost bývá opačná…

V médiích se hlavně v poslední době mluví o tom, že poradci hypotéky prodražují svými provizemi.

👉 Kvalitní a zkušený poradce vám u většiny bank zajistí lepší podmínky, než když přijdete sami. Především ale:

🔍 Zajistí analýzu napříč trhem

🏦 Poradí s výběrem dle vaší situace

💼 Zařídí za vás většinu agendy

🔁Pomůže i po podpisu: čerpání, mimořádné splátky, fixace…

Potřebujete se zorientovat, spočítat možnosti nebo si jen ujasnit cestu k hypotéce? Napište mi, nebo nebo zavolejte 📞.

Lukáš Jeřábek, EFA

Finanční plánování • Hypotéky • Investice • Pojištění